PROYECTO 1

CONTABILIDAD FINANCIERA

Camila Maldonado Soule

El Boletín B-3 “Estado de Resultados Integral” fue emitido por el Instituto Mexicano de

Contadores Públicos de México A.C., el cual entró en vigor durante los ejercicios sociales

que terminaron el 31 de diciembre de 2005. Este Boletín fue sustituido por la NIF B-3 que

emitió el Consejo Mexicano de Normas de Información Financiera (CINIF), con el fin de

converger con las Normas Internacionales de Información Financiera vigentes y así

incorporar los nuevos conceptos establecidos por la serie NIF A-1 “Marco Conceptual”.

Los principales cambios fueron:

Los principales cambios fueron:

- Concordar con la NIF A-5 la clasificación de los ingresos, costos y gastos en

ordinarios y no ordinarios.

-

Desaparecer la clasificación de ciertas partidas como especiales y extraordinarias.

-

Redefinir y detallar las principales secciones del estado de resultados.

-

Eliminar del estado de resultados el renglón denominado efecto acumulado del

inicio del ejercicio por cambios contables y corrección de errores, con base en la NIF B-1.

La Norma de Información Financiera (NIF) B-3 “Estado de Resultados Integral” debe

aplicarse a todas las entidades lucrativas que emiten estados financieros en los términos

establecidos por la NIF A-3 “Necesidades de los Usuarios y Objetivos de los Estados

Financieros”.

Bibliografias

- LA NIF B-3 “Estado de Resultados Integral” actualmente se divide en:

- Ventas o ingresos netos: Son los recursos que genera una entidad por la venta de inventarios, la prestación de servicios o por cualquier otro concepto que se derive de sus actividades de operación.

- Costos y gastos: Son las deducciones relativas a las actividades de operación de una entidad y que se identifican con las ventas o ingresos netos.

- Resultado Integral de Financiamiento (RIF): Se conforma por ingresos y gastos relacionados con actividades de tipo financiero, siempre que estas sean accesorias para la entidad; es decir, cuando el RIF no constituya una actividad principal en la operación de la entidad.

- Participación en la utilidad o pérdida neta de otras entidades: En este rubro debe presentarse siempre que se considere una actividad accesoria, la participación en la utilidad o pérdida neta de los negocios conjuntos y las asociadas; cuando se presenten estados financieros no consolidados, también debe incluirse la participación en la utilidad o pérdida neta de subsidiarias. Sin embargo, si una entidad realiza como actividad principal la inversión en otras entidades, la participación en la utilidad o pérdida neta en ellas debe considerarse como una actividad de operación y debe presentarse en la primera parte del estado de resultados integral.

- Utilidad o pérdida antes de impuestos a la utilidad: Este nivel representa elimporte que resulta de enfrentar los ingresos, costos y gastos incluidos en el estado de resultados integral, sin considerar los impuestos a la utilidad, las operaciones discontinuadas y los resultados integrales.

- Impuestos a la utilidad: En este rubro se informa el importe de los impuestos a la utilidad del período determinado conforme a la NIF D-4, Impuestos a la utilidad, sin incluir el impuesto atribuible a operaciones discontinuadas y otros resultados integrales.

- Utilidad o pérdida de operaciones continuas: Es la suma algebraica de la utilidad o pérdida antes de impuestos a la utilidad y el rubro de impuestos a la utilidad.

- Operaciones discontinuadas: En este rubro deben presentarse los ingresos, costos y gastos derivados de las operaciones discontinuadas; deben incluirse los resultados del periodo, netos de impuestos a la utilidad y participación de los trabajadores en la utilidad, relativos: a) la operación del negocio que está en proceso de discontinuación, pero que mientras tanto sigue operando, o bien, del negocio que dejo de operar durante el propio período; b) la valuación de su valor razonable menos costos por vender de los activos netos del segmento en proceso de discontinuación, y c) la venta de los activos netos de la operación discontinuada.

- Utilidad o pérdida neta: Es la suma algebraica de la utilidad o pérdida de operaciones continuas y, en su caso, el rubro de operaciones discontinuadas.

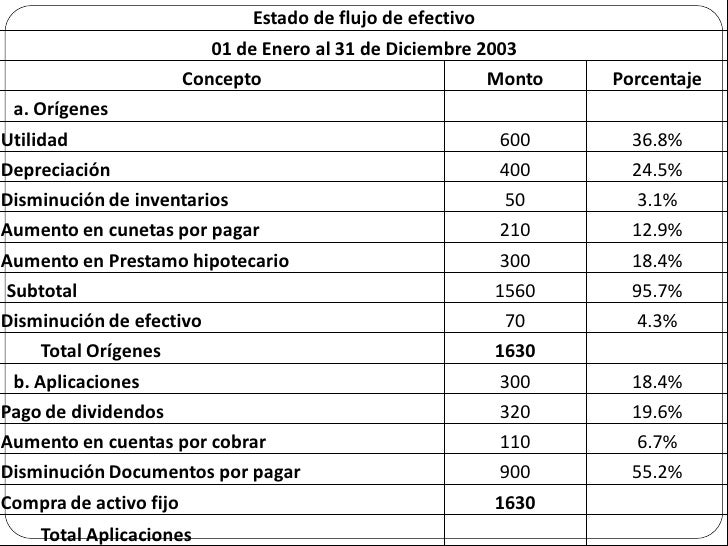

ESTADO DE RESULTADOS

ANÁLISIS FINANCIERO ANUAL

ANÁLISIS FINANCIERO ANUAL

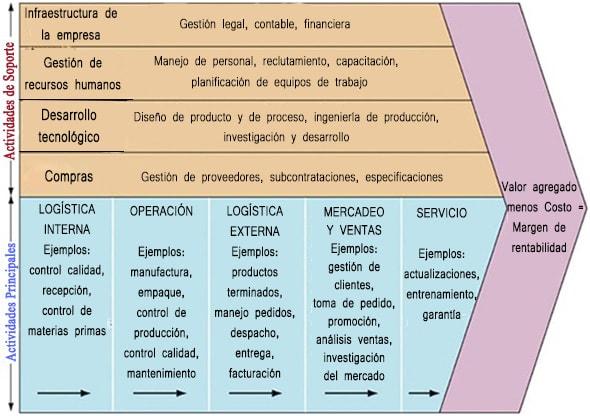

CADENA DE VALOR AMBIENTAL

- Mind Tools (2018). Porter’s Value Chain, Understanding How Value Is Created Within Organizations. Tomado de: mindtools.com.

- IfM Management Technology Policy (2016). Porter’s Value Chain. Tomado de: ifm.eng.cam.ac.uk.

- Hitesh Bhasin (2017). Porter’s Value Chain – Value Chain of Porter. Marketing91. Tomado de: marketing91.com.

- Van Vliet (2010). Porter’s Value Chain Analysis. ToolsHero. Tomado de: toolshero.com

No hay comentarios.:

Publicar un comentario