Camila Maldonado Soule

El estado de origen y aplicación de fondos

El Estado de Origen y Aplicación de fondos permite que los gerentes, administradores y responsables de la gestión analicen las fuentes y aplicaciones históricas de los fondos.

Este Estado se utiliza para pronosticar posibles situaciones de riesgo que tenga la empresa, pero su objetivo principal está centrado en la utilidad que tiene para evaluar la procedencia y utilización de fondos en el largo plazo, este conocimiento permite que el administrador financiero planeé mejor los requerimientos de fondos futuros a mediano y largo plazo.

El término fondos puede utilizarse para designar el efectivo o el capital de trabajo, y como se sabe los dos son estrictamente necesarios para el buen funcionamiento de la empresa, el primero para pagar las cuentas pendientes y el segundo para las negociaciones a largo plazo, la utilización del capital de trabajo en la preparación del Estado de Origen y Aplicación de fondos se basa en que los activos circulantes pueden utilizarse para pagar los pasivos circulantes de la empresa. El Estado de Origen y Aplicación de caja suministra información más detallada que el estado e Origen y Aplicación del capital de trabajo.

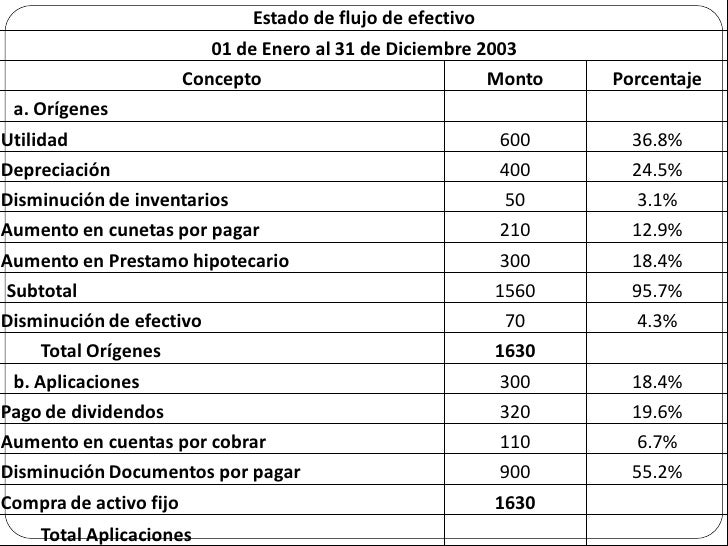

Clasificación de orígenes y aplicaciones de caja:

Los Orígenes de caja son todas aquellas partidas que aumentan el efectivo de la empresa, mientras que las Aplicaciones son todas aquellas partidas que la disminuyen.

Orígenes

- Disminución de un activo.

- Aumento de un pasivo.

- Utilidades netas después de impuestos.

- Depreciación y otros cargos a resultados que no requieran pagos en efectivo.

- Ventas de acciones

Para hacer claridad al respecto de cómo puede establecerse que una disminución en un activo, que disminuirá el efectivo da origen a esta, tendrá explicación en que una disminución de efectivo es origen de ella en el sentido que si el efectivo de la empresa disminuye, la salida debe aplicarse a una utilización de efectivo.

Aplicaciones

- Aumento de un activo.

- Disminución de un pasivo.

- Pérdida neta.

- Pago de dividendos.

- Readquisición o retiro de acciones.

Estado de variaciones en el capital contable

Objetivo

Esta sección de la norma NIFPYME establece el mínimo requerido de información que debe de contener el estado de variaciones en el capital contable.

Definición

Estado financiero que muestra las variaciones en el capital contable de una entidad lucrativa en un periodo contable como resultado de sus operaciones y de las decisiones de sus propietarios.

Alcance

Lo dispuesto en esta norma es aplicable a todas las entidades lucrativas que emitan estados financieros de acuerdo a la NIFPYME.

Información a presentar

Dichas variaciones o cambios pueden ser sobre el capital o patrimonio contribuido (aportado o capitalizado), el resultado integral del periodo (ganancia o perdida), reconocimiento de los cambios contables y corrección de errores y otras partidas que afecten el capital contable o patrimonio, como el decreto de dividendos, reembolso de capital, capitalizaciones de partidas aportadas (aportaciones para futuros aumentos de capital), cambios en participaciones en la propiedad de subsidiarias, etc.

Presentación

Se tiene que realizar una conciliación entre el saldo inicial y final informando los movimientos que tuvieron las diferentes cuentas que integran el capital contable o patrimonio contribuido.

Definición de conceptos

- Variaciones en el capital contable. Cambios por incrementos o disminuciones que afectan activos de la entidad y/o las mismas cuentas que integran el capital contable (capital contribuido, capital ganado, reservas)

- Periodo contable. Lapso de tiempo en que se divide la vida de un ente económico para poder medir su rendimiento, utilidad o perdida integral.

- Capital contribuido. Efectivo o bienes entregados al ente económico por sus propietarios.- Capital ganado. Utilidades netas que incrementan el capital social y consecuentemente el valor de las participaciones de sus propietarios.

- Resultado integral. Rendimiento financiero neto (utilidad neta) que tiene una entidad en un periodo de tiempo (Estado de Resultados Integral) que incrementa el capital ganado, en caso de tener un decremento en el capital ganado se le denomina pérdida integral.

- Reserva. Separación de una cantidad de la utilidad neta que tiene un objetivo específico ya sea por estatutos sociales o por aplicación de un ordenamiento legal.

Información adicional

Los movimientos de las diferentes cuentas que integran el capital contable o patrimonio pueden o no modificar los activos de la entidad y/o de igual manera el capital contable o patrimonio

- Aportación de capital o patrimonio, recursos que aumentan el activo y el capital o patrimonio contribuido.

- Reembolso de capital, recursos que disminuyen el activo y el capital contribuido.

- Dividendos, disminución de activos por la entrega a sus propietarios y disminución del capital ganado .

- Capitalización de otras partidas de capital contribuido, partidas aportadas por los propietarios como son las aportaciones para futuros aumentos de capital, movimientos entre cuentas de capital contable que no afectan activos.

- Capitalización de utilidades netas (utilidades menos pérdidas), afectación en el capital contribuido como consecuencia del resultado integral de ejercicios anteriores.

- Capitalización de reservas, incremento en el capital contribuido por reservas creadas (por estatutos, decisión de sus propietarios o aplicaciones legales) y que durante el periodo del informe ya terminaron por alguna causa.

Cuando en el periodo a informar no se tengan movimientos en el estado de resultados y existan movimientos en el capital contable o patrimonio como consecuencia de reembolso de capital, dividendos decretados (pagados o por pagar) correcciones por errores o cambios en políticas contables, se podrá presentar un estado de resultados y ganancias acumuladas en lugar del estado de resultados y del estado de variaciones en el capital contable, mostrando la conciliación entre los saldos iniciales y finales de los movimientos de las cuentas del capital contable.

Esta sección de la norma NIFPYME establece el mínimo requerido de información que debe de contener el estado de variaciones en el capital contable.

Definición

Estado financiero que muestra las variaciones en el capital contable de una entidad lucrativa en un periodo contable como resultado de sus operaciones y de las decisiones de sus propietarios.

Alcance

Lo dispuesto en esta norma es aplicable a todas las entidades lucrativas que emitan estados financieros de acuerdo a la NIFPYME.

Información a presentar

Dichas variaciones o cambios pueden ser sobre el capital o patrimonio contribuido (aportado o capitalizado), el resultado integral del periodo (ganancia o perdida), reconocimiento de los cambios contables y corrección de errores y otras partidas que afecten el capital contable o patrimonio, como el decreto de dividendos, reembolso de capital, capitalizaciones de partidas aportadas (aportaciones para futuros aumentos de capital), cambios en participaciones en la propiedad de subsidiarias, etc.

Presentación

Se tiene que realizar una conciliación entre el saldo inicial y final informando los movimientos que tuvieron las diferentes cuentas que integran el capital contable o patrimonio contribuido.

Definición de conceptos

- Variaciones en el capital contable. Cambios por incrementos o disminuciones que afectan activos de la entidad y/o las mismas cuentas que integran el capital contable (capital contribuido, capital ganado, reservas)

- Periodo contable. Lapso de tiempo en que se divide la vida de un ente económico para poder medir su rendimiento, utilidad o perdida integral.

- Capital contribuido. Efectivo o bienes entregados al ente económico por sus propietarios.- Capital ganado. Utilidades netas que incrementan el capital social y consecuentemente el valor de las participaciones de sus propietarios.

- Resultado integral. Rendimiento financiero neto (utilidad neta) que tiene una entidad en un periodo de tiempo (Estado de Resultados Integral) que incrementa el capital ganado, en caso de tener un decremento en el capital ganado se le denomina pérdida integral.

- Reserva. Separación de una cantidad de la utilidad neta que tiene un objetivo específico ya sea por estatutos sociales o por aplicación de un ordenamiento legal.

Información adicional

Los movimientos de las diferentes cuentas que integran el capital contable o patrimonio pueden o no modificar los activos de la entidad y/o de igual manera el capital contable o patrimonio

- Aportación de capital o patrimonio, recursos que aumentan el activo y el capital o patrimonio contribuido.

- Reembolso de capital, recursos que disminuyen el activo y el capital contribuido.

- Dividendos, disminución de activos por la entrega a sus propietarios y disminución del capital ganado .

- Capitalización de otras partidas de capital contribuido, partidas aportadas por los propietarios como son las aportaciones para futuros aumentos de capital, movimientos entre cuentas de capital contable que no afectan activos.

- Capitalización de utilidades netas (utilidades menos pérdidas), afectación en el capital contribuido como consecuencia del resultado integral de ejercicios anteriores.

- Capitalización de reservas, incremento en el capital contribuido por reservas creadas (por estatutos, decisión de sus propietarios o aplicaciones legales) y que durante el periodo del informe ya terminaron por alguna causa.

Cuando en el periodo a informar no se tengan movimientos en el estado de resultados y existan movimientos en el capital contable o patrimonio como consecuencia de reembolso de capital, dividendos decretados (pagados o por pagar) correcciones por errores o cambios en políticas contables, se podrá presentar un estado de resultados y ganancias acumuladas en lugar del estado de resultados y del estado de variaciones en el capital contable, mostrando la conciliación entre los saldos iniciales y finales de los movimientos de las cuentas del capital contable.

Normas de información financiera 2014

Excelente CAMI

ResponderBorrarGracias